|

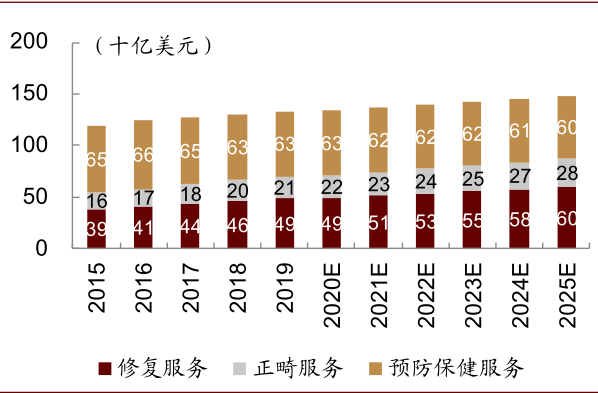

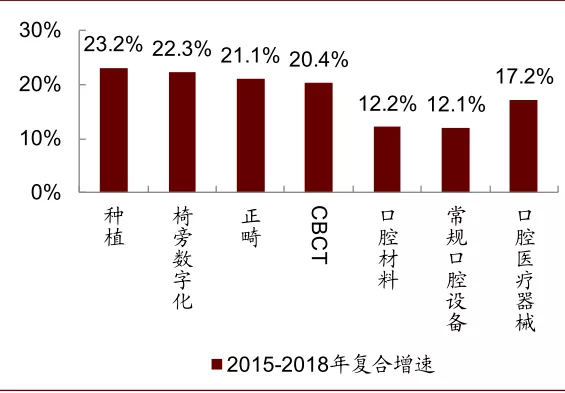

正畸成黄金赛道,市场空间约为2,000亿人民币 正畸已成口腔领域主要驱动力之一。美国牙科协会数据显示,2015-19年美国正畸服务市场增速高于牙齿修复服务的4.6%和预防保健服务的-0.4%,其预计2025年美国正畸、修复和预防保健服务的市场规模将分别达到279、596和604亿美元,2020-25年复合增长率将分别为4.4%、3.2%和-0.7%。灼识咨询和医趋势调查数据显示,2018年中国口腔医疗器械市场规模达300亿人民币,2015-18年复合增长率为17.2%,其中增长最快的3个细分产业分别为种植、椅旁数字化和正畸,2015-18年复合增长率分别为23.2%、22.3%和21.1%。 图表:美国各类口腔医疗服务市场规模(2015-2025E)

资料来源:美国牙科协会,中金公司研究部 图表:中国细分口腔产业市场规模增速(2015-2018)

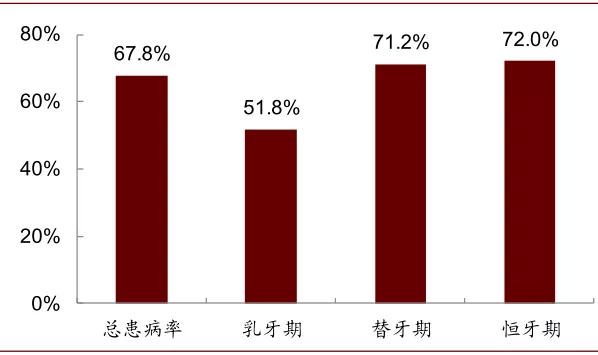

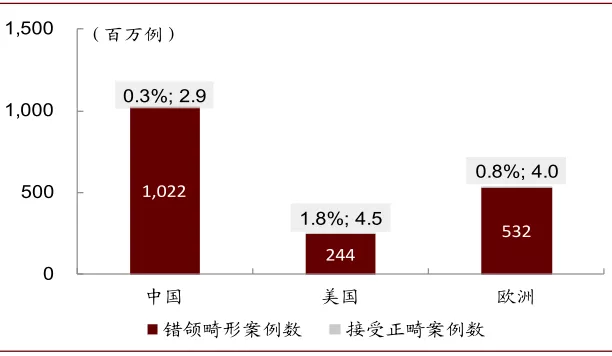

资料来源:灼识咨询,医趋势,中金公司研究部;注:CBCT指Cone Beam CT,锥形束CT,为牙颌面部位专属CT 高患病+低渗透,中国正畸市场空间可期。中华口腔医学会口腔正畸专业委员会对25,392名中国儿童和青少年的调查显示:2015年乳牙期组、替牙期组、恒牙期组的错颌畸形患病率分别为51.8%、71.2%、72.0%,三组总患病率高达67.8%。灼识咨询和European Journal of Paediatric Dentistry数据显示,2019年中国全人口错颌畸形患病率为72.0%,2019年患者人数约为10亿人,但2019年中国正畸案例数量仅为290万例,渗透率不足0.3%,远低于美国1.8%和欧洲0.8%。 图表:中国儿童和青少年错颌畸形患病率(2015)

资料来源:中华口腔医学会口腔正畸专业委员,中金公司研究部; 注:乳牙期是3-6岁,替牙期是6-11或12岁,恒牙期是替牙期之后 图表:全球正畸服务渗透率对比(2019)

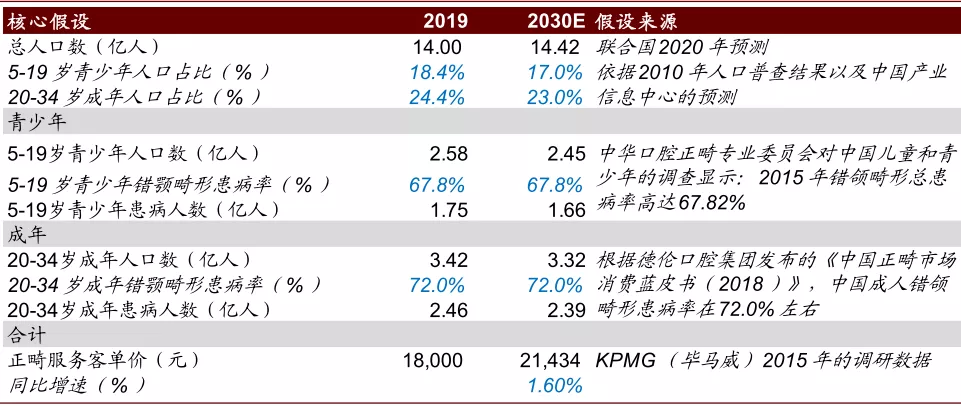

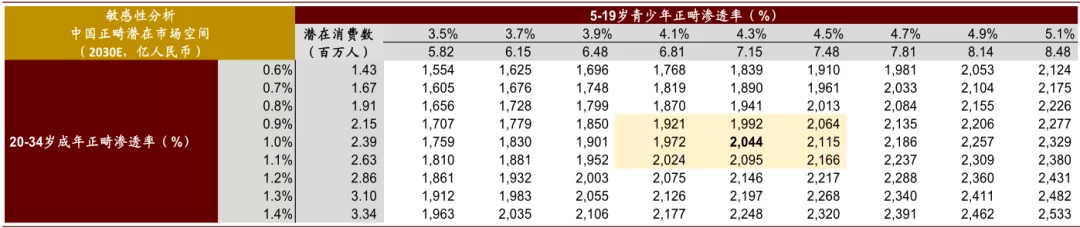

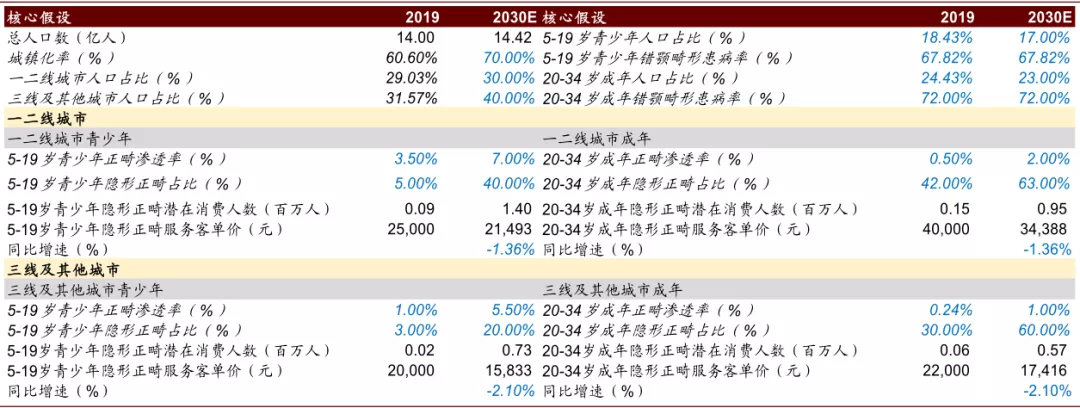

资料来源:灼识咨询,European Journal of Paediatric Dentistry,中金公司研究部 中国正畸市场空间约为2,000亿人民币。美国正畸协会建议(2016)牙齿矫正的最佳时期分为两个阶段,一是5-19岁青少年,二是20-34岁成年人。参考美国牙科协会的数据,2018年青少年及成人正畸的渗透率分别为10.0%和2.0%,我们假设中国2030年青少年及成人正畸的渗透率分别在3.5-5.1%以及0.6-1.4%之间。我们测算得出2030年中国正畸案例数有望上升到953万例,2019-30年复合增长率为11.5%,2030年中国正畸市场的潜在市场空间中值为2,044亿人民币,2019-30年复合增长率为13.3%。 图表:中国正畸潜在市场空间测算核心假设(2030E)

资料来源:国家统计局,联合国,中国产业信息中心,中华口腔医学会口腔正畸专业委员,德伦口腔集团发布的《中国正畸市场消费蓝皮书(2018)》,KPMG,中金公司研究部 图表:中国正畸潜在消费人数及市场空间敏感性分析(2030E)

资料来源:国家统计局,联合国,中国产业信息中心,中华口腔医学会口腔正畸专业委员,德伦口腔集团发布的《中国正畸市场消费蓝皮书(2018)》,KPMG,中金公司研究部 隐形正畸具有多重优势,有望迎来发展期 对比传统托槽矫治产品,隐形正畸在美观、卫生、舒适度、治疗周期等方面具有较强优势。隐形正畸产品是一种通过3D打印等技术制造的透明牙齿矫治器。1)对患者而言,相比于传统的托槽式正畸产品,隐形正畸产品可由患者自行摘戴,在舒适度、口腔卫生清洁及降低牙周病风险等方面均更有优势,价格略高。2)对医生而言,隐形正畸产品的提供商会进行特定的培训以及矫治方案设计的额外支持,对医生的要求相对较低,且方便采用,此外,隐形正畸产品复诊频率低,每次复诊时间短,提升医生效率。 图表:各类正畸技术对比(截至2021年2月)

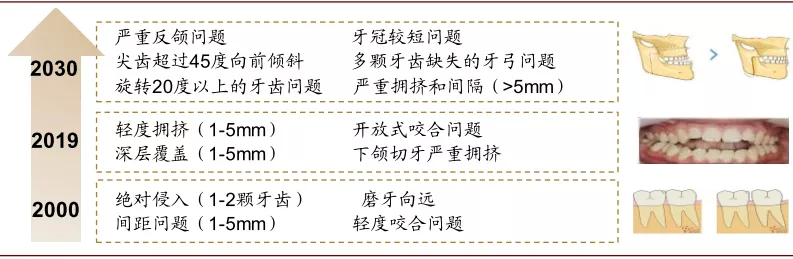

资料来源:灼识咨询,德伦口腔集团发布的《中国正畸市场消费蓝皮书(2018)》,中金公司研究部 隐形正畸产品目前已逐渐拓宽至严重错颌适应症。2019年隐形正畸已经能够解决所有适应症的一半,我们预计未来隐形正畸矫治器将覆盖更多复杂适应症。由于复杂的正畸病例在中国更为普遍(2019年二类/三类错颌率分别为30.0%和18.5% vs美国18.0%和4.9%),我们认为未来中国将有更多的潜在用户能够使用隐形正畸产品。 图表:隐形正畸产品主要适应症

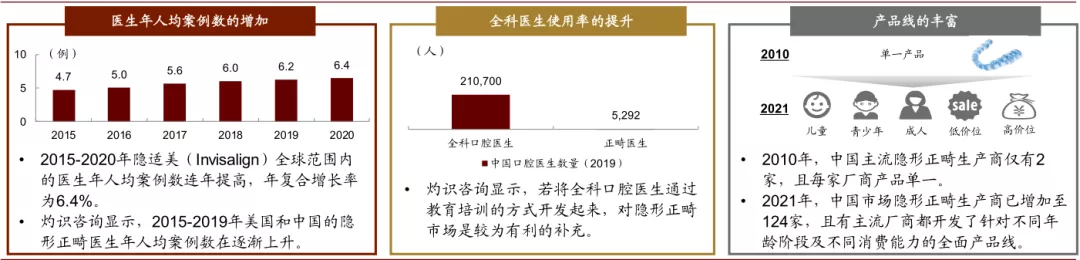

资料来源:灼识咨询,中金公司研究部 我们认为隐形正畸市场发展主要受益于医生人均年案例数的增加、全科医生使用率的提升以及产品线的丰富。灼识咨询数据显示,2019年美国和中国隐形正畸案例数量分别达150万和30万例,占正畸合计案例数的33.3%和10.3%,占比逐年提升。我们预计未来隐形正畸案例数有望进一步提升,带动其市场增速将快于正畸整体行业。 图表:中国隐形正畸市场的主要增长动力(截至2021年2月)

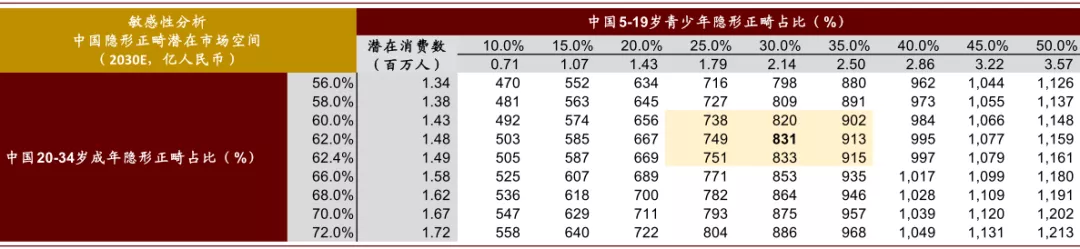

资料来源:艾利科技财报,灼识咨询,蛋壳研究院,国家药品监督管理局,中金公司研究部 中国隐形正畸市场空间约800亿人民币。考虑到主流无托槽隐形矫治器厂商对一二线城市及三线和其他城市两个市场的产品战略不同,我们对各级城市以及年龄分组分别进行了市场空间测算,测算得出2030年中国隐形正畸案例数量有望上升到360万例,2019-30年复合增长率为24.9%,2030年中国隐形正畸市场的潜在市场空间中值为831亿人民币,2019-30年复合增长率为21.5%。 图表:中国隐形正畸潜在市场空间测算核心假设(2030E)

资料来源:国家统计局,联合国,中国产业信息中心,中华口腔医学会口腔正畸专业委员,德伦口腔集团发布的《中国正畸市场消费蓝皮书(2018)》,头豹研究院,灼识咨询,中金公司研究部 图表:中国隐形正畸潜在消费人数及市场空间敏感性分析(2030E)

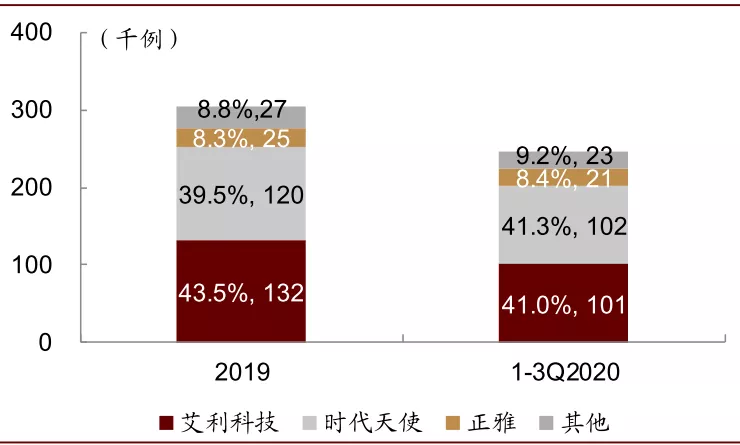

资料来源:国家统计局,联合国,中国产业信息中心,中华口腔医学会口腔正畸专业委员,德伦口腔集团发布的《中国正畸市场消费蓝皮书(2018)》,头豹研究院,灼识咨询,中金公司研究部 “技术能力+销售服务”构成隐形正畸行业护城河 中国的隐形正畸市场目前竞争格局较为集中化。灼识咨询数据显示,按销售案例数量统计,2019年和2020年前3季度中国隐形正畸市场主要由艾利科技(43.5%、41.0%)、时代天使(39.5%、41.3%)和正雅齿科(8.3%、8.4%)三大品牌占据。 图表:中国的隐形正畸市场市占率(按销售案例数量)

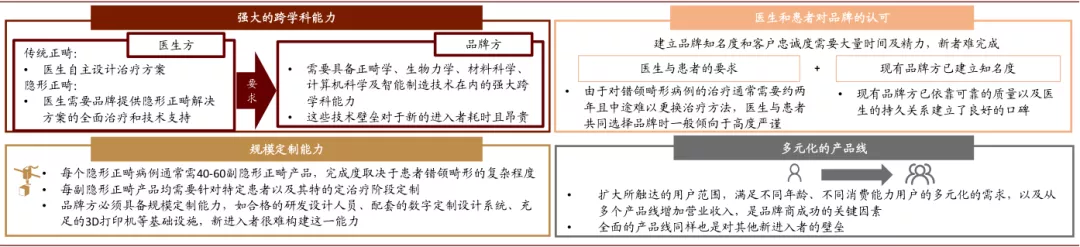

资料来源:灼识咨询,中金公司研究部 类比“木桶效应”,“技术能力+销售服务”构筑行业核心竞争力。我们认为该行业集“医疗+科技+消费”于一体,竞争取决于“木桶定律”,厂家需要做到在产品和各项服务流程环节都拔得头筹。该领域为医生和患者提供“个性化产品和服务”,又需要企业经营取得“规模化效益”,市场竞争不仅考验专利、膜片材料、扫描建模、软件开发等环节的专业技术能力,也非常注重品牌在临床服务模式上构建的学术能力。 图表:隐形矫治器提供商服务全流程(2020)

资料来源:灼识咨询,中金公司研究部 图表:中国隐形正畸行业的核心竞争力(2020)

资料来源:灼识咨询,头豹研究院,动脉网,中金公司研究部 正畸技术发展革新,进入无托槽隐形时代 正畸矫治为口腔医疗服务一大类别 口腔医疗服务主要分为正畸、修复及预防保健服务。根据美国牙科协会的分类,口腔医疗分为可以大致分为预防保健、修复及正畸服务。 ► 预防保健服务:其适应症为各类龋齿、牙疼、牙齿敏感、外伤拔牙等牙体问题,包括牙周及口腔黏膜出血、红肿等传统口腔医疗病症。服务内容较为丰富,涵盖口腔黏膜科、牙周病科、牙体牙髓科、儿童口腔科、预防口腔科等多部门科室,涉及口腔基础清洁、拔牙、洗牙、根管治疗等传统服务内容。 ► 修复服务:其适应症为牙列及牙体的缺损和缺失以及口腔颌面缺损。修复服务通过合理地设计制作各种修复体,恢复和改善患者的口腔功能和形态,以保障患者口腔器官及全身的健康。内容除常规镶牙服务外,还包括植牙、贴片、全口义齿修复,瓷嵌体修复、隐形义齿等美学相关的修复服务。 ► 正畸服务:其适应症为错颌畸形,根据世界卫生组织(2015)的定义,错颌畸形不是疾病,而是一系列的牙齿偏移,包括拥挤、间隔、突出等,将按其严重程度由轻到重以及治疗的复杂度由简单到复杂对其进行分类。其中,一类指间距,拥挤过度或不足、中线不齐等问题;二类指深覆合、深覆盖等问题;三类指较为严重的开颌、反颌、偏颌等问题。正畸是利用技术手段纠正错颌畸形达到理想正常咬合的过程。 |

口腔红海 雅莱齿科凭

口腔红海 雅莱齿科凭 齐美矫正冯静出席2022

齐美矫正冯静出席2022 医院有口腔科,很多人

医院有口腔科,很多人 松柏投资联手京东健康

松柏投资联手京东健康 松柏投资与京东健康建

松柏投资与京东健康建

郑州科佳电炉有限公司

郑州科佳电炉有限公司 第三届口腔健康科普作

第三届口腔健康科普作 厦门市口腔医院

厦门市口腔医院 徐州市口腔医院:提升

徐州市口腔医院:提升 常州市中意消毒设备有

常州市中意消毒设备有 西部行口腔医学临床科

西部行口腔医学临床科 蛀牙到牙髓了,为什么

蛀牙到牙髓了,为什么 牙龈出血、口臭……口

牙龈出血、口臭……口